Военная ипотека условия в 2023 году

Процесс получения собственного жилья довольно непрост, учитывая множество юридических формальностей и ту сумму денег, которую придется потратить на приобретение квартиры. Далеко не все могут позволить себе удовлетворить такую недешевую потребность. Для того, чтобы облегчить осуществление этого нелегкого процесса была разработана военная ипотека, купить квартиру с ней, военнослужащим становиться более реально. Эта статья послужит вам хорошей информативной базой для того, чтобы понять, кто имеет право пользоваться социальной программой, сколько на это нужно средств и многое другое.

Изменения в военной ипотеке в 2023 году и свежие новости

Система получения квартиры по военной ипотеке в Новосибирске не изменилась за исключением некоторых аспектов. Купить квартиру в ипотеку, как и прежде полномочны военнослужащие, которые зарегистрировались в программе накопительной ипотечной системы (НИС) и обзавелись специальным счетом в рамках указанной программы. На этот счет в последующие 20 лет оборонное ведомство РФ зачисляет денежные средства для выплаты ипотеки, однако сразу же стоит отметить: это не означает, что всю сумму будет оплачивать государство. В зависимости от банка и процентной ставки для военной ипотеки заемщик будет выплачивать эту сумму в кредит или каким-то иным способом, о чем подробнее будет рассказано далее.

Сами военнослужащие получат доступ к использованию счета лишь через три года после его открытия. Примечательно, что при этом владелец счета может расходовать эти деньги не только на приобретение квартиры – после погашения ипотеки финансовые средства можно тратить на что-то другое. Это право остается за военными и после того, как они покинут военную сферу деятельности.

К слову, заемщики могут отказаться от участия в НИС, если они заключали контракт по прохождению военной службы до 2005 года. Но и у этого фактора есть тоже свои последствия, о которых мы расскажем позже.

Спрогнозируем наиболее вероятные нововведения

- Из-за инфляции, которая провоцирует рост цен, многие поговаривают о том, что государство может повысить прибыль и денежные запасы граждан. Это, в свою очередь, наталкивает на мысли о перерасчете накопительного взноса, при котором индексация будет варьироваться в пределах 5%. Согласно документу на сайте Госдумы РФ в проекте бюджета на нынешний год фигурирует сумма 260,390 руб.

- Второе предположение касается военной ипотеки для супругов, которые проходят военную службу. Конкретно речь идет о ссуде на покупку недвижимости. На базе Федерального закона (118-ФЗ), который признан действующим с весны прошлого года, удобства ради два кредита на квартиру разрешается объединить в один – это немного расширяет возможности заемщиков относительно ценовой политики. Тогда сумма военной ипотеки может увеличиться, но есть и свои подводные камни. Так как этот Федеральный закон не подкреплен соответствующими подзаконными актами и нововведениями для банковских систем он не может регулировать этот вопрос в полной мере.

- При выплате дополнительных средств раньше учитывалось наличие собственной недвижимости у льготников, которых увольняли и их семей. Для того, чтобы уйти от этого вопроса многие раньше шли на такие рискованные шаги как перепродажа жилья или даже развод (разумеется, фиктивный). Плюсы нынешнего положения заключаются в том, что сейчас существование собственной недвижимости роли не играет.

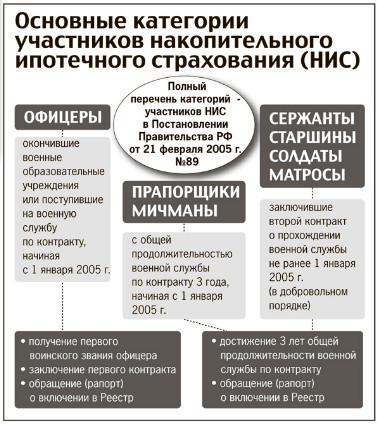

Участники военной ипотеки

Разумеется, государство разработало перечень некоторых условий для заемщиков, среди которых:

- Для военных, которые служат уже не первый год в звании офицеров и прапорщиков срок заключения контракта обязан датироваться не позднее 2005 года;

- Минимальный срок контракта военной службы прапорщиков и мичманов от трех лет;

- Выпускники военизированных высших учебных заведений, начавшие службу контрактниками в 2005 году и позднее;

- Старшины, матросы, солдаты и сержанты, у которых это уже второй контракт в период с 2005 года.

Напомним, что все, кто проходит службу по контракту до 2005 года могут отказаться от участия в системе сбережения. Конечно, существует ряд неудобств, среди которых главное – тот факт, что они уже не смогут подать документы на участие в дальнейшем. И стоит сказать, что дети или наличие семьи не дают никаких бонусов при получении жилья. Также не играет особой роли и место прописки: если военнослужащий прописан, скажем, в Москве, а проходит службу во Владивостоке, это не является препятствием для того, чтобы получить жилье в любом другом городе Российской Федерации.

Военная ипотека условия предоставления

Финансовые условия военной ипотеки сначала могут показаться очень недружелюбными – например, первичный взнос должен составлять не менее 10% от стоимости жилья. Конечно, сумма получается приличная, но дальше – проще.

Например, услугами военной ипотеки могут воспользоваться как новички, только начинающие свою службу (единственное условие – возраст заемщика должен быть минимум 25 лет); а за счет выслуги лет и опыта работы появляются бонусы в виде более щадящих условий кредита. Соответственно, чем больше выслуга лет – тем более выгодные условия предоставляет банк. Одно из обязательных условий при этом – нужно погасить кредит до 45 лет.

Минимальный срок выплаты ипотеки – три года. При этом квартира, купленная в ипотеку может использоваться как для сдачи жилья в аренду, так и для проживания; однако продажей недвижимости можно заниматься исключительно после погашения долга перед государством.

В случае, если военнослужащий объявляется пропавшим без вести или погибшим процесс начисления денег все равно продолжается – наследниками приобретаемой квартиры согласно законодательству будут ближайшие родственники военнослужащего.

Оформление военной ипотеки

Для начала военнослужащему нужно подать рапорт на участие в накопительной ипотечной системе. Штатным офицерам подавать рапорт необязательно.

После этого формируются перечни претендентов для участия в программе, командование заводит индивидуальную карточку. Основным критерием является долгосрочная служба.

Следующий этап – тщательная проверка и обработка данных, которые потом поступают в Департамент жилищного обеспечения. Три месяца спустя всем претендентам будет объявлен индивидуальный регистрационный номер, который сообщат в письменном уведомлении. И уже после проведения всех этих процедур начинается самое основное – регистрация накопительного счета в банке. Напомним, что на этот счет и будут зачисляться финансовые средства для займа.

Личный кабинет участника военной ипотеки

Доступ к регистрации на государственный портал для претендентов на жилье есть только у военнослужащих, заявленных в качестве участников НИС. На официальном сайте Госвоенипотеки через доступ к личному кабинету пользователь получает возможность быть информированным о сколько накопилось и какое состоянии счета, возможность оформить погашение военной ипотеки, узнать о поступление денег и другую важную информацию.

Важно помнить, что дата регистрации существенно влияет на время накопления по военной ипотеке. Финансовый перевод поступает тогда, когда будут собраны все необходимые бумаги.

Военная ипотека Сбербанк

Один из самых ответственных шагов – выбор банка для предоставления кредита. Самым популярным банком для военной ипотеки остается Сбербанк. Клиенты программы военная ипотека Сбербанка могут воспользоваться такими услугами, как расчетом накоплений в онлайн-режиме, возможностью полной выплаты займа в целом через интернет и прочее.

Если покупаете квартиру в новостройке Москвы в ипотеку, Сбербанк предлагает процентную ставку в 11,75% в случае, если срок погашения кредита составит не более 15 лет — восользуйтесь ипотечным калькулятором Сбербанка, для рассчета платежа.

Когда у банка появятся весомые аргументы в пользу зачисления претендента на квартиру в реестр какого-либо источника, будь то госотчисления из сметы или доход от капиталовложений, на счету военнослужащего начинают накапливаться определенные суммы.

В случае, если участие в военной ипотеке предоставляет накопительная ипотечная система, не стоит забывать о том, что сумма денежных средств регулируется законодательством о федеральном бюджете, имеющим свои ограничения. Как правило, сумма первоначального взноса приравнивается к количеству денег, которые накапливаются в течение трёх лет.

Для проверки состояния счета и получения информации об оставшейся части выплаты долга или зачислениях необходимо посетить личный кабинет на ресурсе военной ипотеки – вы можете посетить его через официальный сайт оборонного ведомства РФ.

Создать аккаунт на сайте военнослужащим поможет мастер регистрации. Отметим, что одним из самых главных аспектов на этом этапе является создание пароля – рекомендуется придумать максимально сложное слово, а также указать свой адрес электронной почты. Так появится возможность для обратной связи с порталом, и пользователи смогут воспользоваться многими другими услугами.

Калькулятор военной ипотеки

Этот ресурс находится в свободном доступе сайта Госвоенипотеки для зарегистрировавшихся пользователей или на портале выбранного банка. Воспользоваться калькулятором накоплений можно через личный кабинет.

Процедура расчета не представляет никаких сложностей. В необходимое поле нужно ввести процентную ставку и общую сумму кредита. Впоследствии финансовое учреждение, с которым работает пользователь, определяет целесообразность возможного займа, анализируя полученные данные. В свою очередь, пользователь будет информирован о взносах и дальнейших платежах.

Что представляет собой НИС для военнослужащих?

Исходя из текста Федерального закона No117-ФЗ от 20 августа 2004г. «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», военные, являющиеся участниками накопительной ипотечной системы для военнослужащих ежегодно обретают некоторую сумма в качестве накопительного взноса на зарегистрированный именной лицевой счет.

При этом есть два варианта развития событий. Первый – приобретение недвижимости посредством накапливания денежных средств с капиталовложением. Второй вариант заключается в том, что недвижимость приобретается в счет кредита. Кредит – это более простая и понятная форма для простого обывателя, но и здесь есть свои нюансы. С момента участия в НИС должно пройти три года как минимум.

Ранее условия были еще более неудобными, однако Агентством по ипотечному жилищному кредитованию были повышены размеры займов. Таким образом, участник НИС выплачивает ту же сумму, что ему перечисляет Министерство обороны РФ. Если военный может себе позволить более дорогостоящее жилье за счет добавления к общей сумме некоторых личных сбережений – это не запрещено.

Военная ипотека отзывы

Мнения разные и не все остаются довольны предоставленными услугами. Используйте чужой опыт, чтобы избежать ошибок. Наиболее часто встречаются следующие ситуации:

- Заемщики невнимательно изучили условия договора, вследствие чего имели место конфликтные ситуации с банком;

- Суть программы ВИ была неверно истолкована, или заемщик неправильно понял некоторых ключевых аспектов при заключении сделки;

- Реальность и ожидания не совпадают – некоторые клиенты полагают, что ипотека будет полностью погашаться за счет финансовых средств Министерства обороны РФ;

- Были произведены ошибочные расчеты.

Плохая кредитная история?

Бывают случаи, когда все необходимые документы уже собраны и переданы в банк, а там отказываются выдавать кредит. Причины для отказа могут быть самыми разнообразными:

- У вас плохая кредитная история с просроченными платежами;

- Вы находитесь под следствием;

- Возможные ошибки в документах или личных данных – каждая мелочь важна.

Самый нежелательный вариант для вас как для заемщика – первый. Если вы пересмотрели свою кредитную историю и осознали, что проблемы по кредиту имели место быть, то первое, что вам необходимо сделать – полностью погасить его во избежание дальнейших вопросов.

Если у вас была уважительная причина для просрочки, например, военные учения, стихийное бедствие, длительная командировка или что-либо в этом духе, то вы должны предоставить банку соответствующую справку от высших инстанций, которая сможет это заверить.