Наличие собственного жилья — один из важнейших вопросов для каждого человека. Особенно актуально это для российских

военнослужащих. Специфика армейской службы просто не позволяет озаботиться приобретением квартиры в молодые годы. А с

выходом на заслуженный отдых копить на собственный угол уже поздновато.

На помощь приходит государство. Еще

несколько лет назад правительством РФ была применена схема кредитования под названием военная ипотека. В чем суть и

как воспользоваться предложением? Об этом и не только вы прочтете ниже.

- Понятие военной ипотеки

- Общие условия предоставления

- Кто может поучаствовать в программе

- Положена ли военная ипотека, если квартира уже есть

- Изменения в 2017

- Военная ипотека: порядок получения

- Участие в НИС

- Выбор подходящего жилья

- Расчет суммы военной ипотеки

- Какой банк дает военную ипотеку

- Оформление военной ипотеки

- Документы для ипотеки

- Отслеживание этапов процедуры на сайте Росвоенипотеки

- Покупка жилья

- Приобретение недвижимости в новостройке

- Кто оплачивает военную ипотеку

- Военная ипотека в случае увольнении

- По собственному желанию

- По состоянию здоровья

- По проведению оперативно-штатных мероприятий

- Плюсы и минусы военной ипотеки

- Видео о военной ипотеки

Понятие военной

ипотеки

С некоторых пор программа целевого кредитования, распределяющая жилье среди армейцев, была упразднена. На смену ей пришло абсолютно новое явление — ипотека военная. Это особый целевой заем на покупку собственного жилья, который могут оформить все армейцы России, при соблюдении определенных условий. Роль государства тут заключается в выделении существенной финансовой дотации, призванной максимально снизить кредитное бремя для семьи военнослужащего. Ипотека для военнослужащих — понятие относительно новое. Те, кто никогда не сталкивался с такой программой раньше, не всегда могут быстро разобраться что к чему.

Закон о военной ипотеке вышел в свет еще в 2004 году. Именно тогда была запущена в работу схема, призванная обеспечить армейцев жильем на комфортных условиях. В первые годы существования программы в соответствии с ФЗ No 117 военнослужащие могли обзавестись только готовыми жилыми помещениями. Но в результате ежегодного принятия дополнений и изменений воспользоваться средствами стало можно по своему усмотрению. Армеец может приобрести как «вторичку», так и жилье во вновь строящемся здании.

Закон о военной ипотеке вышел в свет еще в 2004 году. Именно тогда была запущена в работу схема, призванная обеспечить армейцев жильем на комфортных условиях. В первые годы существования программы в соответствии с ФЗ No 117 военнослужащие могли обзавестись только готовыми жилыми помещениями. Но в результате ежегодного принятия дополнений и изменений воспользоваться средствами стало можно по своему усмотрению. Армеец может приобрести как «вторичку», так и жилье во вновь строящемся здании.

к содержанию ↑

Общие условия

предоставления

Суть предложения в том, что по прошествии определенного времени после подписания контракта солдат или офицер имеет право написать рапорт о вступлении в систему НИС. С этого момента он начинает копить на персональное жилье. Спустя три года средствами можно пользоваться.

Особенностью субсидирования является тот факт, что кредит будет выплачиваться не из личных средств военнослужащего, а за счет дотации от исполнительной власти. Это и есть «военная ипотека». Условия предоставления в 2017 году не слишком отличаются от предложений прошлых лет. Некоторые параметры субсидирования могут незначительно отличаться в зависимости от того, услугами какого банка воспользуется военнослужащий. Но общая канва остается неизменной:

Особенностью субсидирования является тот факт, что кредит будет выплачиваться не из личных средств военнослужащего, а за счет дотации от исполнительной власти. Это и есть «военная ипотека». Условия предоставления в 2017 году не слишком отличаются от предложений прошлых лет. Некоторые параметры субсидирования могут незначительно отличаться в зависимости от того, услугами какого банка воспользуется военнослужащий. Но общая канва остается неизменной:

- минимальный возраст заемщика — 21 год;

- срок кредитования — от 3 до 20 лет;

- предельная сумма займа — 2,4 млн рублей.

Обратите внимание! Максимальный срок кредитования ограничен возрастом претендента. На момент

полного погашения займа армейцу не должно исполниться более 45 лет.

Кто может поучаствовать в

программе

Как убедиться, что вам положена военная ипотека? Категории лиц, включенные в программу, четко прописаны в законе. Его и нужно внимательно изучить в первую очередь. Список претендентов довольно обширен. Среди них такие категории:

- Офицеры ВС РФ, подписавшие контракт после декабря 2004 года.

- Армейцы, получившие офицерское звание после 2008 года, даже если к этому моменту они не отслужили 3 года.

- Призванные «запасники», отслужившие 3 года после 2004 года.

- Прапорщики или мичманы, оформившие контракт после декабря 2004 года, но отслужившие к этому моменту 3 года.

- Младшие чины и солдаты на тех же основаниях.

- Выпускники, окончившие военный ВУЗ и приравненное к ним учебное заведение после 2005 года, при подписании

контракта. - Все контрактники, оформившие договор в 2005 году и позднее.

- К статусу военнослужащих, принимающих участие в программе, приравниваются работники ФСБ, Минобороны, Нацгвардейцы

и некоторые другие категории.

Обратите внимание! Гражданские лица, работающие по найму в ВС, не имеют права на участие в

программе. Исключением являются лица, переведенные на гражданскую службу по причинам, от них не зависящим.

Приобрести квартиру по военной ипотеке в Новосибирске или другом городе страны смогут только те служащие, которые подписали длительный договор. Подписание контракта менее чем на 5 лет может стать негласным основанием для отказа участия в программе.

к содержанию ↑

Положена ли военная ипотека, если квартира уже

есть

Суть кредитования для военнослужащих в том, что приобрести льготное жилье можно вне зависимости от дополнительных условий. Не имеет никакого значения существование супругов, детей или других родственников. Также неважно является ли претендент собственником другого жилья. Получил ли армеец квартиру в наследство или купил за личные накопления не имеет никакого значения. Купить квартиру в Новосибирске по военной ипотеке можно без всяких дополнительных условий.

к содержанию ↑

Изменения в

2017

Ежегодно правительство России принимает множество изменений и дополнений к уже существующим законам. Касается это и военной ипотеки. Одни дополнения улучшают работу программы, другие делают ее уже не столь привлекательной, как раньше. Что же приготовил армейцам 2017 год?

Приятной новостью стало то, что размер государственной дотации снова был проиндексирован. В предыдущем году в связи с тяжелым экономическим положением в стране индексацию не проводили. То есть за последние 36 месяцев на счета военных поступило 752 тысячи рублей. В 2015 и 2016 годах сумма компенсации составила 264 000, а в 2017 ее размер увеличился до 260 000 рублей. Следующим положительным моментом стало решение вопроса об объединении накопленных средств. Суть его заключается в том, что, если военнослужащими являются оба супруга, они могут объединить свои программы и приобрести общее жилье существенно дороже по стоимости. Кроме того, дополнительным источником погашения задолженности может стать материнский капитал. Ну и еще одна приятная новость. С текущего года армейцы, признанные негодными к дальнейшему прохождению службы, могут получить все накопленные средства в полном объеме. Причем истратить их можно не только на улучшение жилищных условий, но и на другие цели. Как известно, в каждой бочке меда имеется и кружечка дегтя. В случае с военной ипотекой 2017 года она заключается в том, что многие финансовые учреждения, работающие по этой программе, снизили максимальный размер ссуды до 2 млн вместо 2,4 млн, принятых ранее. В данном случае речь идет именно о максимальном размере кредита, а не о стоимости жилья.

Приятной новостью стало то, что размер государственной дотации снова был проиндексирован. В предыдущем году в связи с тяжелым экономическим положением в стране индексацию не проводили. То есть за последние 36 месяцев на счета военных поступило 752 тысячи рублей. В 2015 и 2016 годах сумма компенсации составила 264 000, а в 2017 ее размер увеличился до 260 000 рублей. Следующим положительным моментом стало решение вопроса об объединении накопленных средств. Суть его заключается в том, что, если военнослужащими являются оба супруга, они могут объединить свои программы и приобрести общее жилье существенно дороже по стоимости. Кроме того, дополнительным источником погашения задолженности может стать материнский капитал. Ну и еще одна приятная новость. С текущего года армейцы, признанные негодными к дальнейшему прохождению службы, могут получить все накопленные средства в полном объеме. Причем истратить их можно не только на улучшение жилищных условий, но и на другие цели. Как известно, в каждой бочке меда имеется и кружечка дегтя. В случае с военной ипотекой 2017 года она заключается в том, что многие финансовые учреждения, работающие по этой программе, снизили максимальный размер ссуды до 2 млн вместо 2,4 млн, принятых ранее. В данном случае речь идет именно о максимальном размере кредита, а не о стоимости жилья.

к содержанию ↑

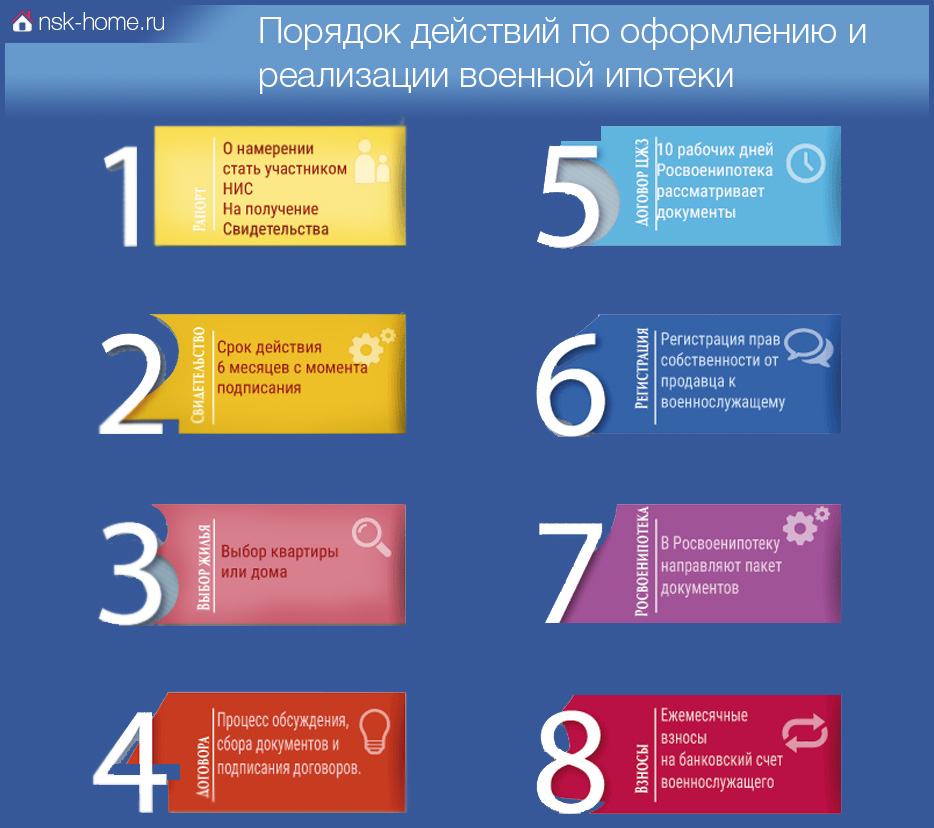

Военная ипотека: порядок получения

Военная ипотека

в Новосибирске практически ничем не отличается от программы, действующей в других городах России. Для всех приняты такие условия:

Для всех приняты такие условия:

- армеец подает рапорт своему вышестоящему руководству о своем желании вступить в программу НИС;

- рапорт проходит по инстанции и принимается решение о занесении данных человека в специальный реестр программы;

- об удовлетворении рапорта военнослужащий уведомляется письмом;

- для контрактника открывается особый банковский счет, куда и начинают поступать деньги.

Важно! Военнослужащий не может использовать эти средства по своему усмотрению. Нельзя

также получить их наличными. Это исключительно целевые средства и потратить их можно только на приобретение жилья. - спустя 3 года после открытия счета можно подать рапорт о получении сертификата НИС;

- документ проходит проверку и согласование на протяжении примерно 60 дней;

- армейцу выдается свидетельство НИС, действительное 180 дней;

- начинается поиск жилья и процесс оформления ипотеки.

Стоит сказать, что квартиры в Новосибирске по военной ипотеке можно приобрести как в новостройке, так и вторичном рынке.

Важно! Сертификат НИС не имеет географической привязки к месту фактического нахождения

военнослужащего. Приобрести жилье по военной ипотеке можно в любом населенном пункте страны.

Необходимо знать, что средствами накопительной программы можно воспользоваться также для расчета с финансовым учреждением по уже заключенному договору ипотеки.

к содержанию ↑

Участие в

НИС

Непременным условием для участия в программе для военнослужащих является регистрация в госпрограмме НИС. Что это такое и откуда там берутся деньги? Аббревиатура расшифровывается как накопительная ипотечная система. Это специальная структура, созданная государством для обеспечения жильем военнослужащих РФ. Источником пополнения счетов НИС являются денежные средства федерального бюджета. Контроль за использованием средств положен на ФГКУ Росвоенипотека. Это особое подразделение, созданное при Министерстве обороны России. Сумма зачислений, поступающая на индивидуальные счета армейцев, не зависит от звания или выслуги лет. Все военнослужащие находятся абсолютно в равных условиях. Годовой размер зачислений периодически индексируется в зависимости от уровня жизни россиян и величины инфляции. Таким образом ко времени увольнения в запас у каждого военнослужащего собирается довольно неплохая сумма. Ее можно истратить на новое «гнездышко» для своей семьи.

к содержанию ↑

Выбор подходящего

жилья

По программе госсубсидирования армеец может приобрести не только квартиру. Купить по военной ипотеке в Новосибирске можно что угодно. Можно потратить средства на покупку собственного дома, таунхауса или комнаты в коммунальной квартире. Все зависит только от желания и финансовых возможностей человека.

Чтобы потратить деньги с наибольшей выгодой для своей семьи необходимо все верно рассчитать. В среднем накопленных средств достаточно для приобретения небольшой квартиры для 2–3 человек. Если армеец претендует на покупку жилья большего размера, доплачивать разницу придется из собственного кармана. Если вы подумываете о покупке жилья в Новосибирске, наши специалисты с удовольствием подберут для вас наиболее выгодные варианты с учетом всех потребностей.

Чтобы потратить деньги с наибольшей выгодой для своей семьи необходимо все верно рассчитать. В среднем накопленных средств достаточно для приобретения небольшой квартиры для 2–3 человек. Если армеец претендует на покупку жилья большего размера, доплачивать разницу придется из собственного кармана. Если вы подумываете о покупке жилья в Новосибирске, наши специалисты с удовольствием подберут для вас наиболее выгодные варианты с учетом всех потребностей.

к содержанию ↑

Расчет суммы военной

ипотеки

Как правило, после трехлетнего накопительного периода на счетах военнослужащих аккумулируется сумма, вполне достаточная для уплаты начального платежа. Если же вам никак не удается разобраться в деталях и подсчитать размер ежемесячных погашений, сумму начального взноса или количество денег, накопившихся на счету, используйте калькулятор военной ипотеки. Чтобы воспользоваться этой услугой внесите требуемые данные в соответствующие поля. Вам понадобится знать дату регистрации в программе НИС, стоимость предполагаемого жилья и некоторые другие сведения. Система автоматически произведет все расчеты и выдаст результат.

к содержанию ↑

Какой банк дает военную

ипотеку

К сожалению, далеко не все финансовые организации имеют лицензию для работы с этой государственной программой. На сегодняшний день участниками процесса являются всего 70 кредитных учреждений России. На самом деле, выбор довольно велик и этого более, чем достаточно.

Одной из наиболее выгодной считается военная ипотека Сбербанка. Здесь вам предложат максимальную ссуду до 2,33 миллиона рублей. Процентная ставка достаточно привлекательна и составляет 9,5% в год. При этом вам непременно предложат застраховать приобретаемое жилье и внести первоначальный платеж не менее 20% от стоимости. Не менее популярен у военнослужащих и «Газпромбанк». Военная ипотека тут предлагается практически на тех же условиях, что и в Сбербанке. Суммы, сроки, ставки и проценты полностью идентичны. Единственным отличием является тот, что в пакет обязательных услуг входит страхование титула. В банке «Связь» военная ипотека немного менее выгодна. Тут у вас также потребуют внести не менее 20% стоимости жилья, однако, предоставят максимум 2,22 млн рублей под 10,9% годовых. Кроме того, вас обязательно попросят застраховать объект залога, и настоятельно порекомендуют провести дополнительное страхование титула, а также жизни заемщика. Довольно популярен у армейцев банк «ВТБ». Военная ипотека тут предлагается на таких условиях:

Одной из наиболее выгодной считается военная ипотека Сбербанка. Здесь вам предложат максимальную ссуду до 2,33 миллиона рублей. Процентная ставка достаточно привлекательна и составляет 9,5% в год. При этом вам непременно предложат застраховать приобретаемое жилье и внести первоначальный платеж не менее 20% от стоимости. Не менее популярен у военнослужащих и «Газпромбанк». Военная ипотека тут предлагается практически на тех же условиях, что и в Сбербанке. Суммы, сроки, ставки и проценты полностью идентичны. Единственным отличием является тот, что в пакет обязательных услуг входит страхование титула. В банке «Связь» военная ипотека немного менее выгодна. Тут у вас также потребуют внести не менее 20% стоимости жилья, однако, предоставят максимум 2,22 млн рублей под 10,9% годовых. Кроме того, вас обязательно попросят застраховать объект залога, и настоятельно порекомендуют провести дополнительное страхование титула, а также жизни заемщика. Довольно популярен у армейцев банк «ВТБ». Военная ипотека тут предлагается на таких условиях:

- максимальная сумма — до 2,29 миллиона рублей;

- начальный взнос не менее 15% от полной стоимости жилья;

- процентная ставка — от 9,7%.

После выхода из программы НИС по любой причине ставка по кредиту увеличится до 10% годовых.

Обратите внимание! В каком бы финансовом учреждении ни была получена ссуда, деньги на руки

получить нельзя. Все расчеты производятся исключительно безналичным способом.

| Банк | Название | Основная ставка | Сумма, валюта | Мин. взнос | Срок |

|---|---|---|---|---|---|

| Зенит | «Военная ипотека АИЖК» | от 9.00% | от 300 000 до 2 410 000, рубли | 20% | от 3 лет |

| Газпромбанк | «Военная ипотека» | от 9.50% | до 2 330 000, рубли | 20% | до 25 лет |

| Сбербанк России | «Военная ипотека — приобретение строящегося жилья» | от 9.50% | до 2 220 000, рубли | 15% | до 20 лет |

| Сбербанк России | «Военная ипотека — приобретение готового жилья» | от 9.50% | до 2 220 000, рубли | 15% | до 20 лет |

| Банк «ФК Открытие» | «Военная ипотека» | от 10.00% | до 2 240 000, рубли | 20% | до 20 лет |

Оформление военной

ипотеки

После того, как принято решение о том, что пришла пора воспользоваться средствами и написаны все необходимые рапорты следует заняться подготовкой документов. Их, в общем-то, немного.

к содержанию ↑

Документы для ипотеки

Практически все банки, работающие по программе военного ипотечного кредитования, предъявляют аналогичные требования к перечню документов. Вам понадобится:

Практически все банки, работающие по программе военного ипотечного кредитования, предъявляют аналогичные требования к перечню документов. Вам понадобится:

- оригинал и ксерокопии всех страничек паспорта;

- военный билет;

- анкета-заявление с непременным согласием на работу с персональными данными;

- копия свидетельства о браке (при наличии);

- согласие супруги (супруга) на получение ипотечного займа, заверенное нотариально;

- ксерокопии свидетельств о рождении детей (если есть);

- свидетельство участника НИС на право получения займа (сертификат);

- пакет документов на жилое помещение, его можно предоставить на протяжении 90 дней после получения одобрительного

решения банка.

Отслеживание этапов процедуры на сайте

Росвоенипотеки

Государственная машина работает четко, но долго. Поэтому при оформлении документов нужно быть готовым к ожиданию. Чтобы не мучиться догадками процесс можно отслеживать поэтапно. Для этого необходимо пройти несложную регистрацию на сайте Росвоенипотеки. В личном кабинете вы сможете увидеть сколько средств имеется на вашем накопительном счете и что происходит с пакетом документов (получены, проходят юридическую экспертизу, подписаны, отправлены и так далее). После того, как финансовая организация получит подписанное свидетельство с указанием общей суммы накоплений, можно начинать процедуру кредитования.

к содержанию ↑

Покупка

жилья

Квартиры по военной ипотеке могут быть разными: в новом или старом доме любой этажности, любой площади и географического расположения. Главное, чтобы жилье соответствовало требованиям банка. Когда выбор сделан и одобрение получено начинается процесс сбора документов на приобретаемую недвижимость. Одним из этапов является проведение независимой экспертной оценки жилья. Сделать это придется за свой счет, ипотечная программа не покрывает такие расходы.

Обратите внимание! Полноценно распоряжаться приобретаемым жильем (сдавать, дарить или

продавать) армеец сможет только после того, как внесет завершающий платеж. До того момента помещение будет находиться

под двойным обременением: у государства и банка.

Приобретение недвижимости в

новостройке

Еще несколько лет назад законом запрещалось субсидирование новостройки по военной ипотеке. Приобрести жилье армеец мог только на вторичном рынке. Теперь ситуация кардинально изменилась.

В

В

соответствии с приказом No 166 Министерства обороны России во вновь строящихся домах также возможна военная ипотека,

новостройки Новосибирска с радостью готовы принять в свои стены семьи военнослужащих. Наиболее выгодные предложения вы

сможете найти на нашем сайте или получить личную консультацию у специалистов компании.Военная ипотека вновостройках

Новосибирскаимеет определенное преимущество — поскольку на финансирование программы тратятся средства из федерального бюджета, государство ввело жесткий контроль за соблюдением всех технических и санитарных норм строительства. Компании-партнеры, допущенные к работе по программе, отбираются на конкурсной основе и тщательно проверяются. Поэтому все вероятные риски сведены к минимуму.

к содержанию ↑

Кто оплачивает военную

ипотеку

Основная часть средств, предназначенная для оплаты ссуды, берется с личного счета участника программы НИС, а значит, оплачивается средствами федерального бюджета. Если же полной суммы, гарантированной государством, не хватает, остаток кредита погашается из собственных средств заемщика. Однако имеются суммы, которые армейцу придется погасить самостоятельно. К ним относятся:

- стоимость оценки экспертизы объекта кредитования;

- услуги по страхованию;

- оплата работы нотариуса.

Военная ипотека в случае увольнении

Льготная ипотечная программа разработана, прежде всего, на военнослужащих, большую часть своей жизни отдавших защите интересов страны. Поэтому чем дольше армеец провел в рядах Вооруженных сил, тем больше преференций он имеет. Если после 20 лет службы в армии военнослужащий так и не оформил льготную ипотеку, он может получить накопления в полном объеме и использовать их по своему усмотрению.

Льготная ипотечная программа разработана, прежде всего, на военнослужащих, большую часть своей жизни отдавших защите интересов страны. Поэтому чем дольше армеец провел в рядах Вооруженных сил, тем больше преференций он имеет. Если после 20 лет службы в армии военнослужащий так и не оформил льготную ипотеку, он может получить накопления в полном объеме и использовать их по своему усмотрению.

к содержанию ↑

По собственному

желанию

Наиболее жесткие санкции предусмотрены для тех, кто уходит из рядов ВС по личному желанию или в связи с нарушением условий контракта. Если контракт был разорван до истечения 10-летнего срока службы, но армеец так и не успел прибегнуть к программе льготной ипотеки, финансы подлежат возврату в федеральный бюджет. Счет при этом будет закрыт. Если жилье все же приобреталось, а срок в 10 лет еще не вышел, военнослужащий обязан вернуть все полученные ранее суммы. Жилье может остаться в собственности бывшего военного, но платить за кредит он станет из личных средств. Порядок и сроки возврата денег Росвоенипотека устанавливает по своему усмотрению, но не более 10 лет.

к содержанию ↑

По состоянию

здоровья

Если армейцу пришлось покинуть ряды Вооруженных сил в связи с ранением или другим ухудшением здоровья, вариантов развития событий может быть два: Служба длилась более 10 лет — военнослужащему причитается компенсация, равная разнице между полной суммой, что скопилась бы за 20 лет службы и уже истраченной ее частью. Ею можно оплатить остаток задолженности по ипотеке и оставить жилье за собой. Такая же компенсация полагается и при увольнении по семейным обстоятельствам или в связи с достижением максимального возраста нахождения в рядах армии. Выслуги в 10 лет не имеется — остаток ссуды погашается самостоятельно, а уже истраченные средства придется возвратить в федеральный бюджет. Существует еще один нюанс. Если в результате какого-либо происшествия или ранения армеец был признан негодным к военной службе, ему не только не придется возвращать уже полученные средства, но и будет выплачена сумма, дополняющая накопления. Она рассчитывается как разница между тем, что уже получено и той суммой, что должна была скопиться на счете за 20 лет службы. Однако срок, фактически проведенный в рядах Вооруженных сил, не учитывается.

к содержанию ↑

По проведению оперативно-штатных

мероприятий

В этом варианте последствия также зависят от срока службы. Доплаты и возмещения аналогичны уходу по состоянию здоровья:

- есть выслуга более 10 лет — можно оставить накопленные средства себе и получить разницу, дополняющую накопления;

- нет 10-летней выслуги — средства по программе НИС придется вернуть Министерству Обороны, а компенсация не

положена.

Плюсы и минусы военной

ипотеки

У программы льготного кредитования военных есть неоспоримые преимущества:

- Получить заветное жилье можно относительно быстро и не вкладывая собственных средств.

- Приобретение квартиры в данном случае не имеет географической привязки, главное, чтобы жилье находилось на

территории РФ. - Для участия в программе нет необходимости скрывать уже имеющееся жилье.

- Кредитные ставки при оформлении ипотеки намного ниже, чем для гражданских лиц.

- Можно покупать любое жилье, как «новострой», так и «вторичку».

Вероятно, в мире нет ничего такого, что не имело бы недостатков. Не является исключением и военная ипотека:

- Чтобы полноценно воспользоваться программой придется отслужить не менее 10 лет. В противном случае деньги придется

вернуть. - Процедура оформления документов гораздо более долгая, нежели у «гражданских» кредитов.

- Жилье становится собственностью именно армейца, но не членов его семьи.

- До полного погашения ссуды квартира находится в двойном залоге.

- Чтобы начать пользоваться программой придется ждать не менее 3 лет.

Сколько бы недостатков ни таила в себе военная ипотека, она все же невероятно выгодна. На сегодняшний день

это практически единственный способ получить собственное бесплатное жилье. Так что льготное ипотечное кредитование для

военнослужащих — привлекательное предложение.к

содержанию ↑

Военная ипотека

(видео)

Мы сделали подборку видео о военной ипотеке, которая позволит Вам узнать еще больше деталей и нюансов.